La participación de la mujer en el sistema financiero avanza a paso lento, pero seguro. Así, uno de los créditos que empieza tomar fuerza en el segmento femenino es el hipotecario.

De acuerdo a Experian, entre los años 2016 y 2020 el número de clientes de créditos hipotecarios del segmento mujeres creció 11%, en tanto en ese mismo periodo similar el crédito en hombres creció 7.6%, lo cual refleja un importante espacio que viene ganando el segmento mujer en el desarrollo del crédito hipotecario del país.

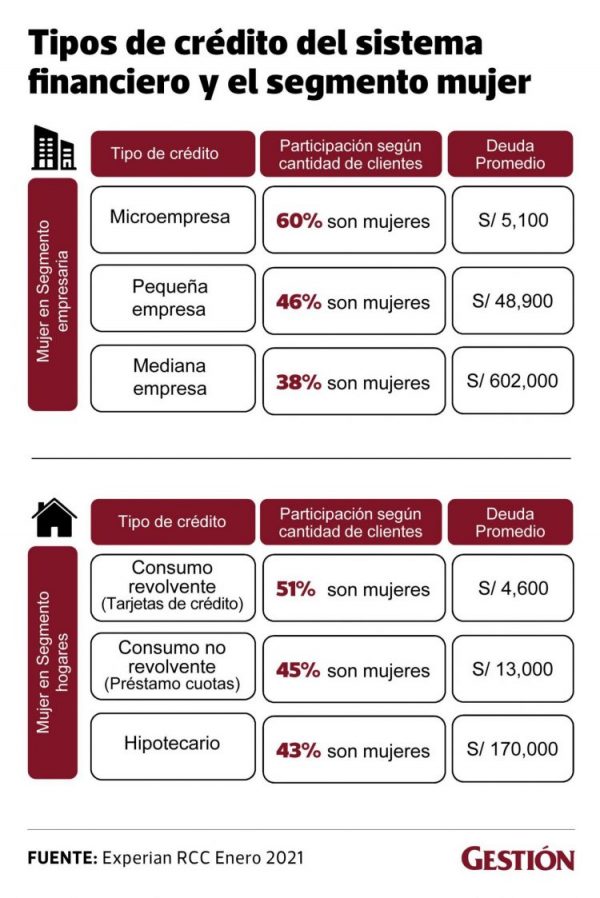

Para el año 2021, la participación de mujeres en el crédito hipotecario es de 43% con una deuda promedio de S/ 170,000.

Al desagregar por edades, se observa que las mujeres de hasta 35 años lideran la mayor proporción de estos préstamos (21%), seguido de las mujeres de 51 a 60 años (19%), así como las mujeres de 36 a 40 años y de 41 a 45 años; ambos rangos con una participación del 18%.

En diálogo con Gestión.pe, Marcela Pinzon, Head Middle Office de Experian señala que el crecimiento de la participación femenina en el segmento hipotecario responde principalmente a las colocaciones de los créditos Mivivienda otorgados por el Gobierno, la cual financia viviendas por un valor que varía entre los S/ 58,800 hasta los S/ 310,800.

“El Crédito Mivivienda está orientado a los segmentos C y D, y en la medida que se ha ido impulsando este crédito, hace 10 años, este crédito ha impulsado el crecimiento de la participación de la mujer en el crédito hipotecario. Ahí es donde parte una participación más activa de las mujeres”, explicó.

En cuanto al crédito hipotecario tradicional -que financia viviendas con un valor superior a los S/ 310,800- indicó que la mayor participación es liderada por los varones.

Ingresos y plazos de pago

La ejecutiva indicó que el acceso de las mujeres al crédito hipotecario está asociado a los requisitos que establece las entidades bancarias. De este modo, se evalúa la capacidad de generar ingresos mensuales tanto en el segmento hipotecario tradicional como Mivivienda, lo cual a su vez está vinculado a su historial laboral (empleo formal).

En cuanto a los plazos de pago, indicó que en su mayoría suelen optar por el plazo máximo que ofrece la entidad bancaria buscando una cuota de menor monto. Sin embargo, precisó que si bien se opta por el plazo máximo de pago, en ciclos normal de la economía, al final culminan de pagarlo mucho antes pues se optan por los prepagos (pago del capital sin intereses).

“Los análisis que realizamos históricamente genera que las personas culminan de pagar mucho antes el crédito hipotecario del precio original pactado. Por ejemplo, si hablamos de 10 años, en una situación normal (de la economía) lo pagaba en 40% menos del tiempo pactado original, es decir en unos 5 años menos. Ese esquema está asociado a que la personas cuidan un bien preciado que es el patrimonio”, sostuvo.

Precisó que a raíz de la pandemia del COVID-19, no se ha optado por realizar prepagos pues en un escenario de incertidumbre, se prefiere tener una especie de caja propia.

Como se recuerda, también por esta emergencia sanitaria, el Gobierno y el Congreso dispusieron del uso de los fondos de AFP y la CTS para apoyar financieramente a las familias afectadas por esta crisis.

Mujer microempresaria

El estudio de Experian también revela los otros tipos créditos que poseen las mujeres. En este punto se observa que en el crédito microempresa la participación de mujeres es de 60% con una deuda promedio de S/ 5,100.

En el crédito para la pequeña empresa la participación es de 46% con una deuda promedio de S/ 48,900; y en la mediana empresa la participación es de 38%, con préstamos promedio de S/ 602,000.

Al respecto, Diego Rincón, Country Manager de Experian, señaló que a nivel de latinomérica, uno de los temas relevantes dentro de la economía es el rol de las microempresarias.

Según indicó, siete de cada 10 mujeres son microempresarias y cada día tienen mayor participación en los sectores comercio y servicios.

“Este es el resultado de esa necesidad, donde las mujeres buscan la independencia, de volverse un motor para el crecimiento económico. Esto hace que más allá de los papeles que hacen como mujeres y esposas, comiencen a desenvolverse en una serie de campos importantes”, sostuvo.

Rincón consideró que en la búsqueda de una mayor inclusión financiera de las mujeres, en el país las entidades financieras deben continuar desarrollando herramientas para el acceso al crédito a través de canales virtuales, tal como se realizó durante la pandemia del COVID-19.

En esa misma línea, Pinzón indicó que se debe seguir generando un escenario de transmisión de conocimiento de productos del sistema financiero.

“Más aún en un contexto nuevo donde los productos se digitalizan, donde los canales de cómo el cliente accede es distrito a lo que teníamos hace un año atrás, esa cultura del producto digital en todos los niveles de la pirámide poblacional es clave en este momento”, concluyó.

Fuente: Gestión