El porcentaje de alquileres de viviendas que se pagan en dólares en el país subió de 50% a 70% este año a medida que más propietarios buscan proteger su patrimonio de la depreciación (devaluación), según la empresa de información Inquilinos Morosos SAC.

Los contratos de alquiler vigentes no se están renegociando, pero aquellos que están venciendo salen con nuevas condiciones, tras el salto que registra el dólar, señaló a Gestión Carlos Chueca, abogado de Inquilinos Morosos SAC.

“Hasta antes del cambio de Gobierno, los contratos en soles y dólares eran parejos, 50% cada uno, sin embargo, ahora la mayoría quiere dolarizar el pago del arriendo”, manifestó.

Indexados

Así, estimó que ahora siete de cada 10 alquileres, sea en contrato con una nueva persona o renovación con el mismo inquilino, se pactan en dólares.

Del 50% de alquileres que se pagaba en soles, la mitad, tras su vencimiento, está pasando a dólares, un 25% se denomina en soles pero se fija al tipo de cambio (se indexa al precio del dólar vigente en el momento del pago) y el otro 25% se mantiene en soles, detalló el ejecutivo.

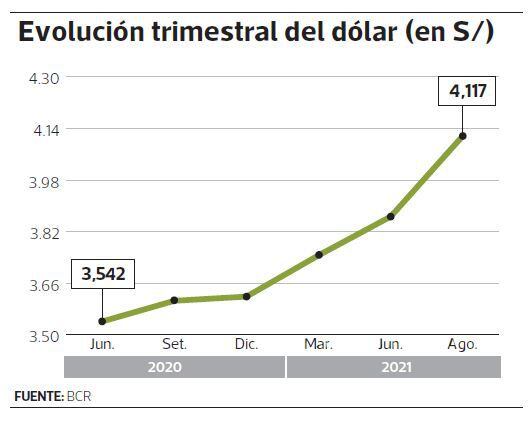

Pero estos alquileres que aún se pagan en soles están teniendo un ajuste al alza para compensar la depreciación, detalló. En efecto, en lo que va del año el dólar sube 13.8% y en los últimos 12 meses, 15%.

Pero la mayor parte de la subida (13.4%) se acumula desde la primera vuelta electoral, por la incertidumbre política, momento desde el que el dólar trepó de S/ 3.631 a s/ 4.117.

Endurecimiento

Chueca señaló que los alquileres en dólares continúan en dicha moneda y, en pocos casos, el propietario accede a negociar y ajustar el pago de la renta por la variación del tipo de cambio.

En total, hay 3.4 millones de alquileres en el país, por lo que ahora unos 2.4 millones de estos contratos pasarían a cancelarse con la moneda estadounidense.

Según los especialistas, los propietarios están protegiéndose de la depreciación (devaluación) con medidas, dentro del marco legal, que al final implican un endurecimiento de las condiciones para los arrendatarios, que tienen que afrontar una mayor carga mensual.

Por ejemplo, un inquilino cuya renta es de US$ 1,000, necesitaba S/ 3,620 para pagar su alquiler a inicios año, pero ahora requiere de S/ 4,117.

Los arrendatarios no tienen alternativa ante las nuevas condiciones que fijan los propietarios, y si no están de acuerdo con estas solo les queda dejar la vivienda.

En julio, los precios de alquileres de departamentos se elevaron en 12 distritos de Lima respecto de junio, según Urbania. La mayor alza (5.4%) se dio en el Cercado (Gestión 18.08.2021).

Morosidad

La morosidad de los alquileres subirá a más del 25% (nivel actual) en los siguientes meses ante la elevación del dólar, prevé Chueca, de Inquilinos Morosos S.A.C.

“Por ahora solo se observa la mora provocada por la crisis de la pandemia, aunque está controlada pues se renegociaron contratos, pero en el último trimestre se podría observar el impacto por el alza del dólar”, estimó Manuel Balcázar, general manager de B&B Soluciones Legales Inmobiliarias.

Precisó que los inquilinos responsables están dejando sus alquileres ante el alza del dólar y se mueven de zonas caras a otras más económicas, o a departamentos de menor extensión. “Están sacrificando su confort”, dijo.

Al mismo tiempo, la incertidumbre política también provoca temor en los propietarios de que los buenos inquilinos dejen de cumplir con sus pagos y se nieguen a dejar el inmueble, refirió Balcazar.

Frente a ello solo les quedaría desalojarlos, pero este proceso puede ser muy complicado o sencillo -entre tres meses y cuatro años- dependiendo de las condiciones establecidas en el contrato, acotó.

En peligro los que invierten en segunda vivienda

Hay peligro para las personas que invirtieron en segunda vivienda con fines de inversión, según Manuel Balcázar, de B&B Soluciones Legales Inmobiliarias.

Ello sucede, dijo, porque para adquirir esa vivienda tomaron un crédito hipotecario, y ese inmueble lo alquilaron para que la renta recibida les sirva para cancelar la cuota de la hipoteca . “Es una cadena, si el inquilino no paga, el propietario no puede pagar su cuota al banco”, manifestó.

Enfatizó que el riesgo de no pagar un crédito hipotecario está en la pérdida del inmueble.

En el peor de los casos, el banco podría ejecutar la vivienda del deudor moroso para luego rematarla, acotó.

Otros analistas mencionaron que varias hipotecas otorgadas en dólares se están cambiando a moneda local ante el ajuste del tipo de cambio.

Fuente: Gestión